퇴직연금 제도의 종류

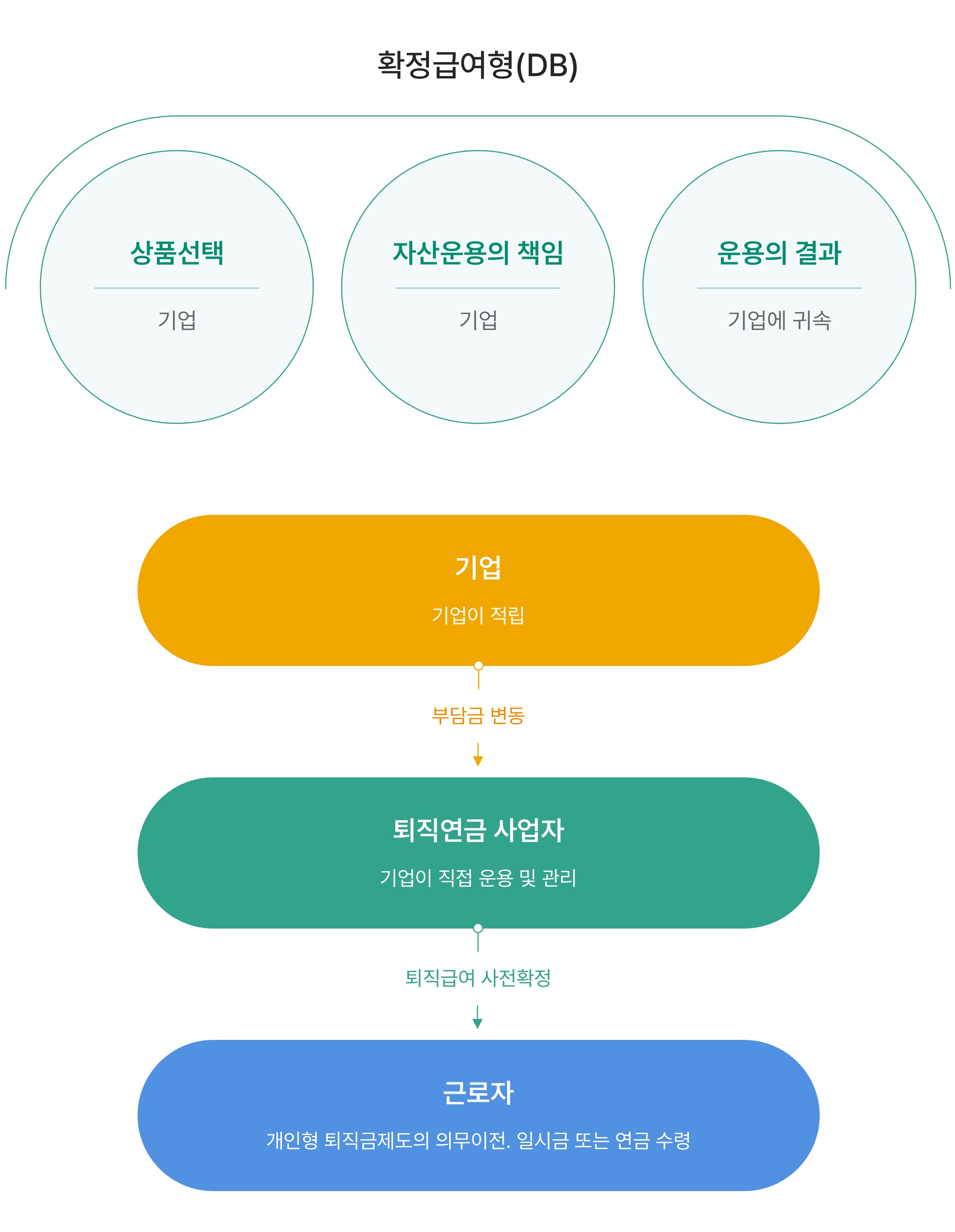

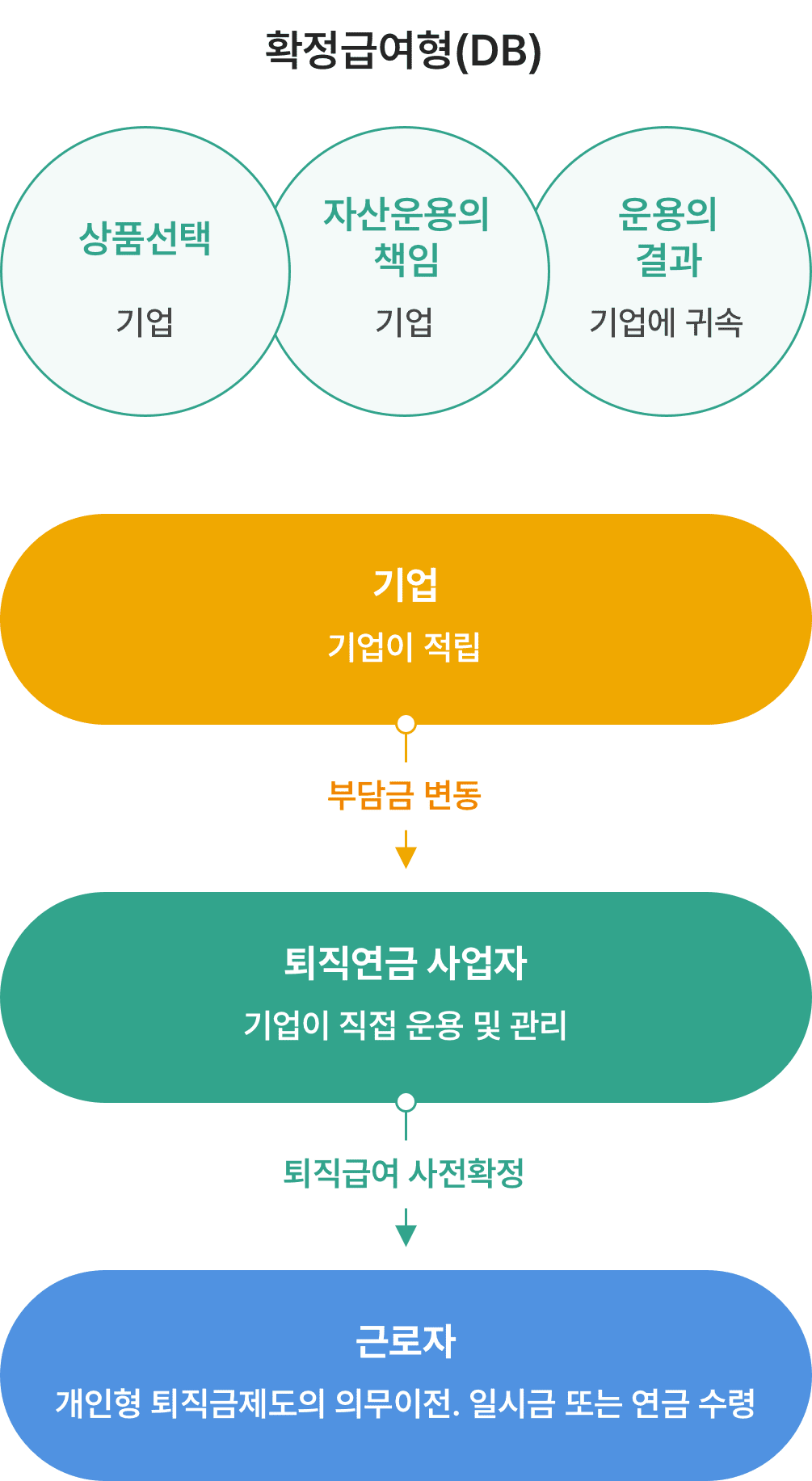

확정급여형(DB : Defined Benefit Plan)

확정급여형 퇴직연금은 근로자가 지급받을 급여의 수준이 사전에 결정되는 퇴직연금제도입니다.

(급여수준 : 근속년수×30일분의 평균임금)

(급여수준 : 근속년수×30일분의 평균임금)

- 적립금 운용에 대한 책임은 기업에 있으며, 운용에 대한 결과는 기업에 귀속됩니다.

- 운용실적에 따라 기업의 부담금이 변동됩니다.

- 퇴직금제도와 유사하지만 근로자가 연금으로 수령할 수 있습니다.

- 금융상품을 기업이 직접 선택할 수 있습니다.

- 퇴직연금의 재정건정성을 위해 최저적립금 수준이 정해져 있습니다.

- 급여지급시 개인형 퇴직연금제도로 이전됩니다.

확정급여형(DB) - 상품선택:기업, 자산운용의 책임:기업, 운용의 결과:기업에 귀속

- 기업-기업이 적립

- 퇴직연금사업자 - 기업이 직접 운용 및 관리

- 근로자 – 개인형 퇴직연금제도 의무이전, 일시금 또는 연금수령

개인형퇴직연금제도로 의무 이전

예외사유

- 가입자가 55세 이후에 퇴직하여 급여를 받는 경우

- 근퇴법에 따라 담보대출 받은 금액을 상환하기 위한 경우, 단 그 이외의 금액은 IRP로 의무이전

- 퇴직급여액이 고용노동부장관이 정하는 금액(300만원) 이하인 경우

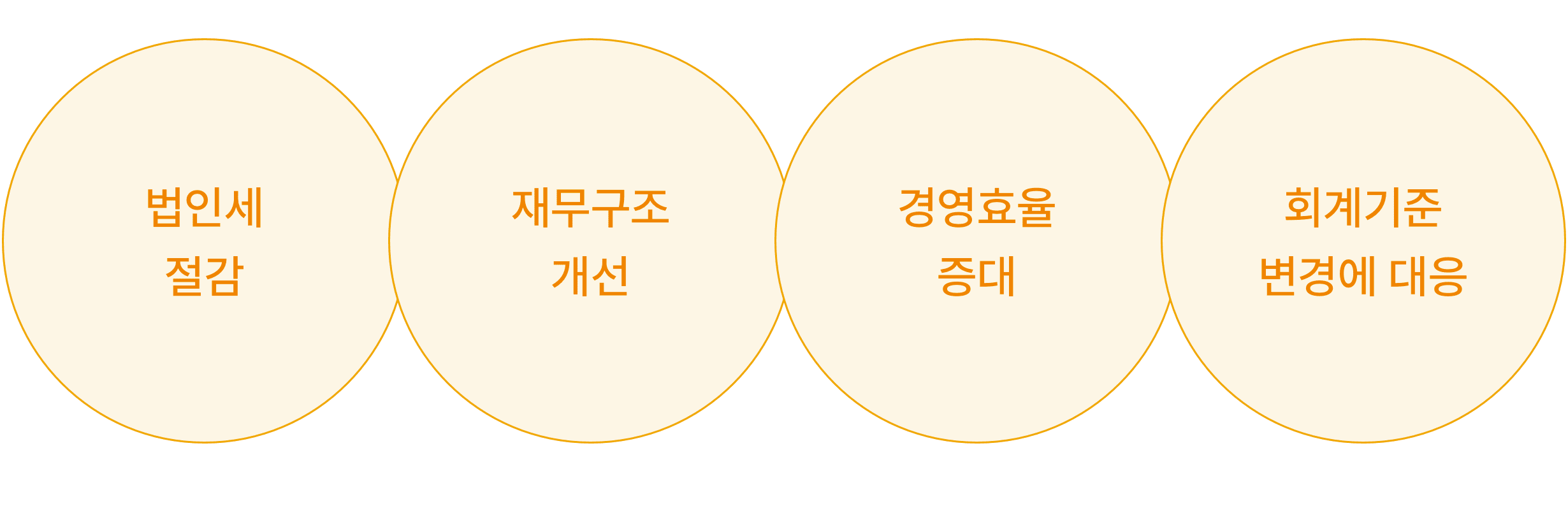

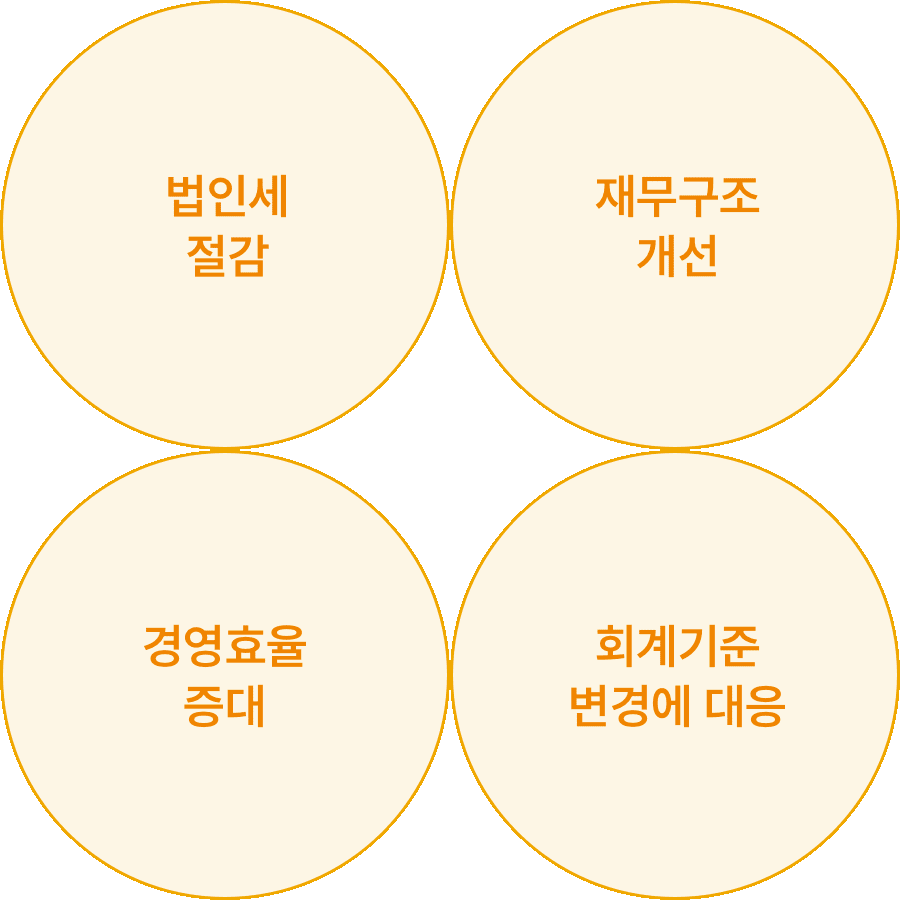

확정급여형 퇴직연금제도 도입효과

사용자(기업)

사용자(기업)의 도입효과는 법인세 절감, 재무구조 개선, 경영효율 증대, 회계기준 변경에 대응이 있음

| 구분 | 상세내용 |

|---|---|

| 법인세 절감 | 부담금은 세법 한도 내에서 전액 손비 인정을 받습니다. |

| 재무구조 개선 | 적립금은 퇴직급여 충당금의 차감계정으로 설정되어 부채비율이 감소됩니다. |

| 경영효율 증대 | 정해진 스케줄에 따라 부담금을 납입하므로 비용을 사전에 예측할 수 있고 평준화 할 수 있습니다. |

| 회계기준 변영에 대응 | 2011년 도입된 K-IFRS 기준의 퇴직급여 부채산출 및 회계 보고서를 은행에서 제공해 드립니다. |

가입자(근로자)

가입자(근로자)의 도입효과는 퇴직금 제도와 유사, 수급권 보호, 운용부담 감소가 있음

| 구분 | 상세내용 |

|---|---|

| 퇴직금제도와 유사 | 퇴직급여 수준이 퇴직금제도에서 받은 수준과 유사하므로 퇴직연금제도 도입에 따른 혼란이 적습니다. |

| 수급권 보호 | 사용자는 법이 정한 범위 내에서 일정 수준 이상 적립금을 유지해야 합니다. |

| 운용부담 감소 | 사용자의 책임하에 적립금이 운용되므로 가입자(근로자)의 위험 부담이 없습니다. |

- 확정급여형 퇴직연금에서 운용되는 퇴직연금은 예금자보호법에 따라 보호되지 않습니다.