퇴직연금 세제안내

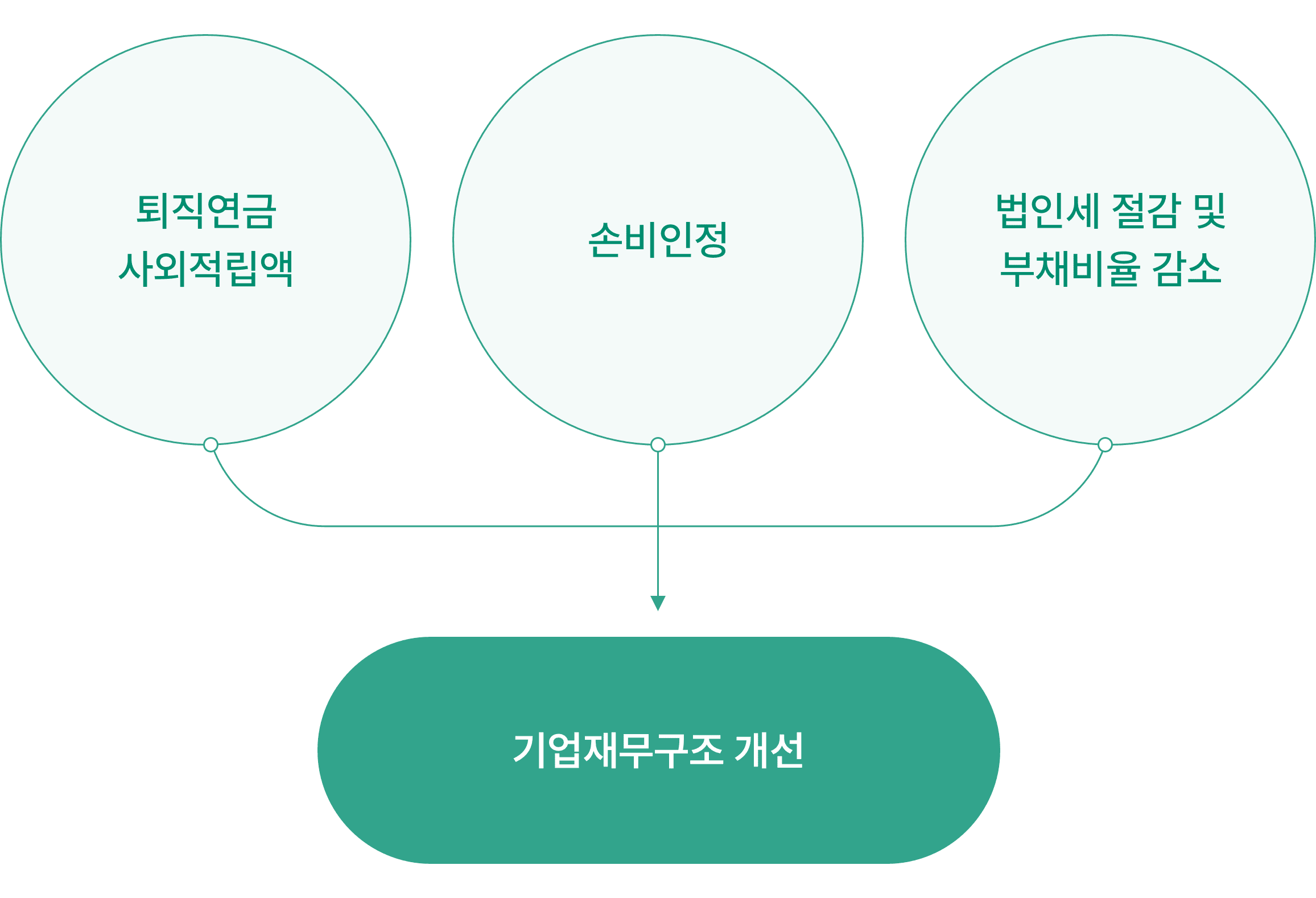

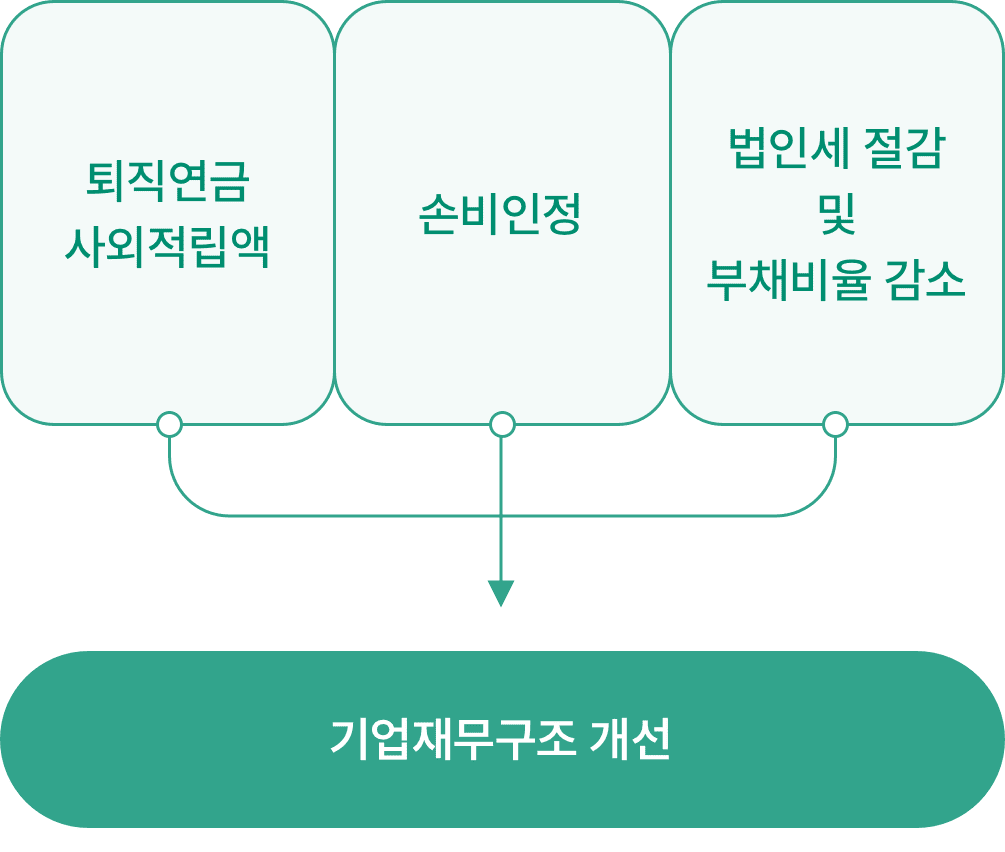

기업측면 혜택 - 퇴직연금 사외적립액, 손비인정, 법인세 절감 및 부채비율 감소 되어 기업재무 구조가 개선됩니다.

| 구분 | 손비인정한도 | 회계처리 | |

|---|---|---|---|

| 사내충당금 | 퇴직금 추계액의 0% | 충당금:부채계상 | |

| 퇴직연금 제도 |

확정급여형(DB) | 적립금의 100%(추계액범위내) | 충당금:부채계상 / 사외적립자산:부채차감표시 |

| 확정기여형(DC) | 적립금의 100% | 부담금:비용처리 | |

| 기업형IRP | |||

확정급여형 퇴직연금(DB형) 가입시

퇴직금 추계액과 계속기준책임준비금 중 큰 범위(이미 손비로 인정받은 부분은 제외)내에서 손비로 인정 → 법인세 절감

확정기여형 퇴직연금(DC형) 가입시

회사의 적립금액 전액 손비인정

‘적립금액 x 법인세율’

만큼 법인세 절감

만큼 법인세 절감

다만, 임원의 경우는 회사 정관 등에서 정한 한도 내에서 부담금 산정

법인이 납부한 부담금 및 수수료는 회계상 비용으로 인정되어 전액 손비 인정

cf) 퇴직급여 충당금(사내유보분)의 손비인정비율은 매년 감소하여 2016년 이후 0%입니다.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|

| 25% | 20% | 15% | 10% | 5% | 0% |