퇴직연금 운용가이드

퇴직연금 자산이 운용되는 프로세스와 기본원칙, 투자한도를 안내해요.

퇴직연금의 자산운용 주체는 누구일까요?

-

퇴직연금 제도 형태별로 적립금 자산운용의 주체가 다릅니다.

-

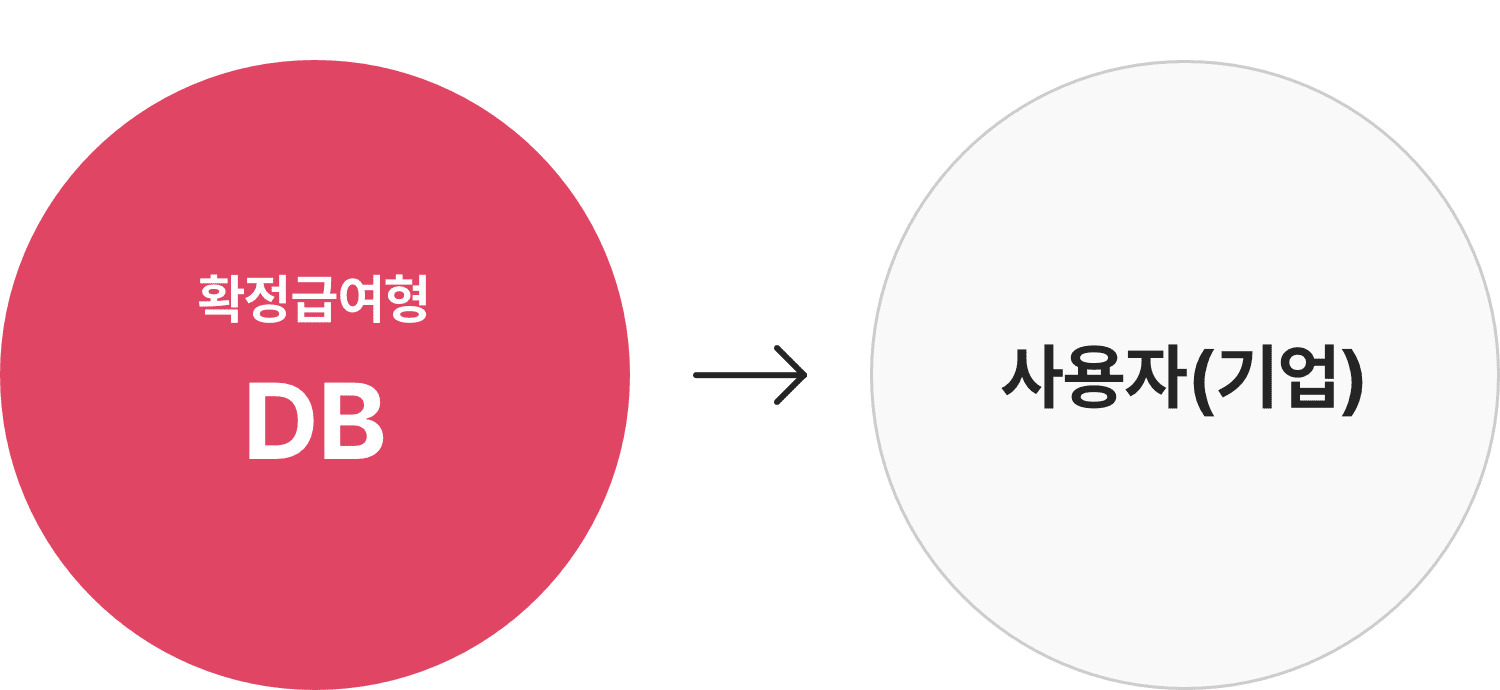

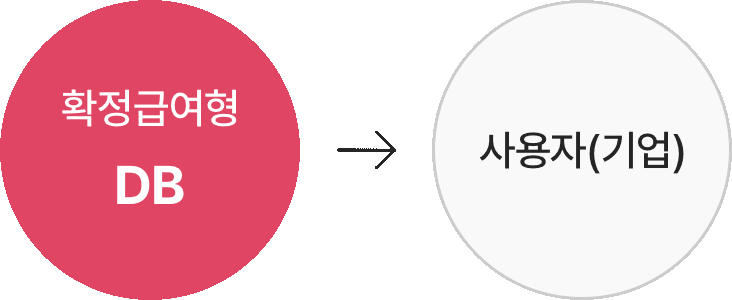

확정급여형 제도에서는 사용자가 자산운용의 주체이며 자산운용 권한과 최종 책임도 사용자에게 있습니다.

-

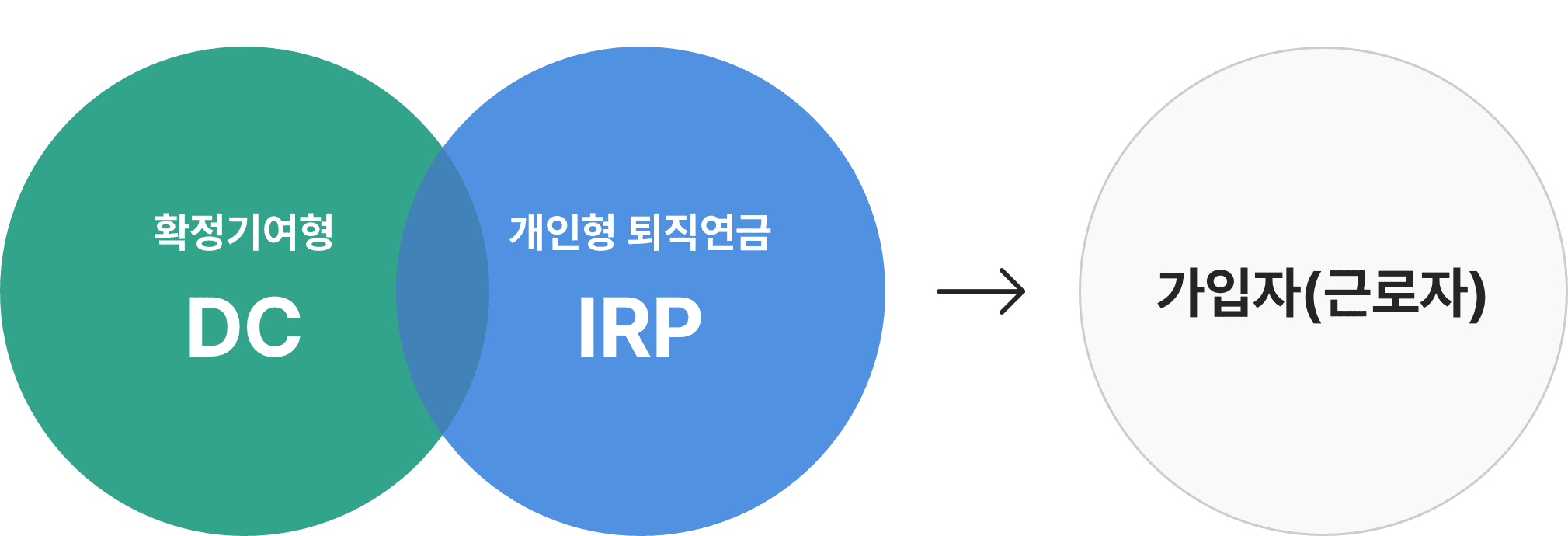

반면에 확정기여형 및 개인형 퇴직연금제도에서는 개인 가입자가 자산운용의 권한 및 책임을 가지게 됩니다.

-

투자성향 파악

-

하나은행 퇴직연금에서 제공하는 투자성향 분석을 통해 개인별 투자성향 파악

-

-

-

자산배분 운용상품 선택 및 포트폴리오 구성

-

운용목표 및 투자성향에 적합한 운용상품 선택 및 포트폴리오 구성

-

-

운용현황 모니터링

-

분기별 운용현황 보고서 발송

-

목표 수익률 Alarm 서비스 제공

-

퇴직연금 사이버창구를 통한 운용현황 파악

-

-

자산변경 Rebalancing

-

운용실적 및 시장현황에 따른 투자상품 변경

-

- 집합투자상품은 예금자보호법에 따라 예금보험공사가 보호하지 않습니다.

- 집합투자상품은 실적배당상품이므로 운용결과에 따라 투자원금의 손실이 발생할 수 있으며, 그 손실은 투자자에게 귀속됩니다.

- 집합투자상품을 가입하시기 전에 투자대상, 환매방법 및 보수 등에 관하여 (간이)투자설명서를 반드시 읽어보시기 바랍니다.

- 당사는 금융투자상품에 관하여 충분히 설명할 의무가 있으며, 투자자는 투자에 앞서 그러한 설명을 충분히 들으시기 바랍니다.