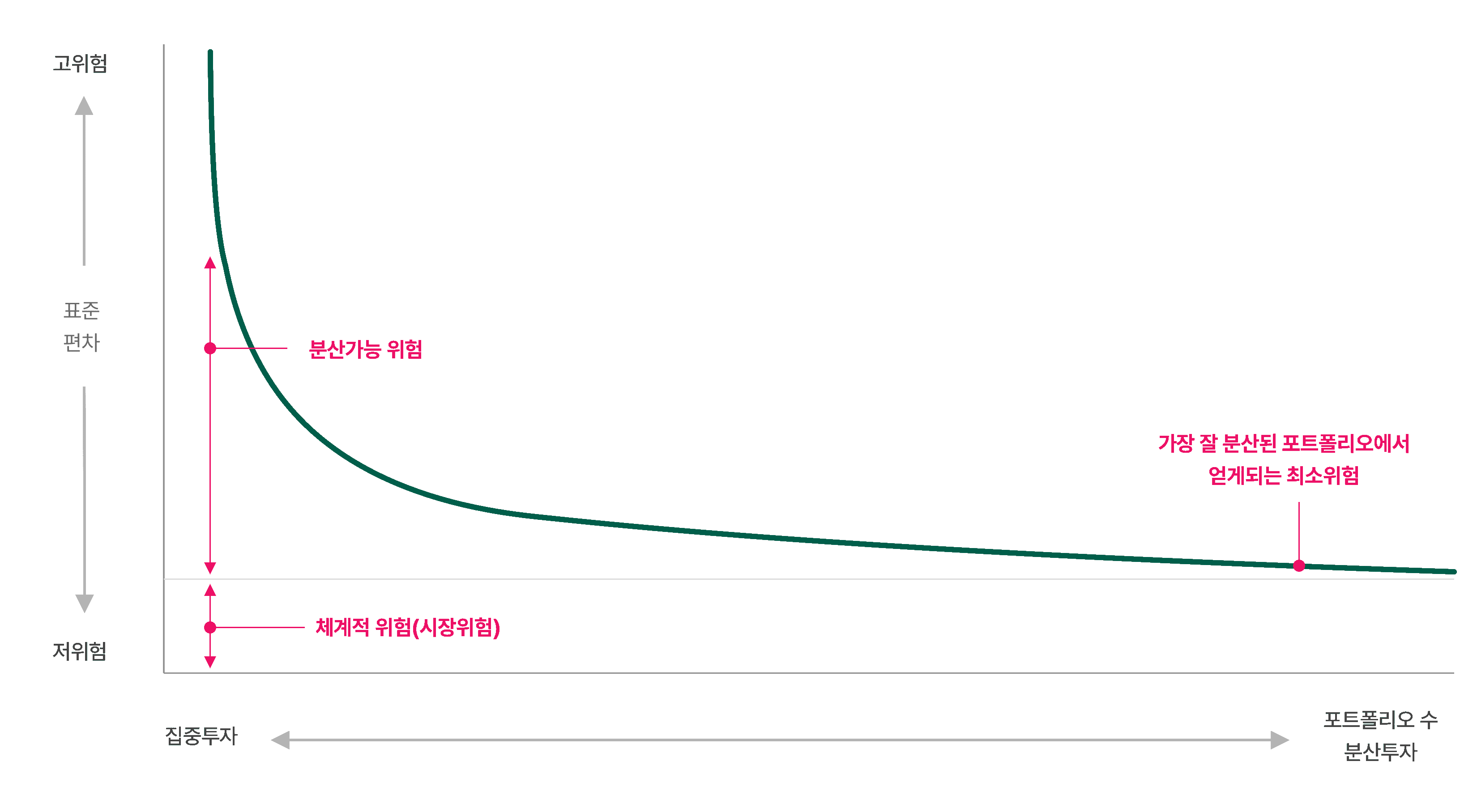

적극적인 수익률 관리가 중요한 이유

성공적인 퇴직연금 관리를 위해서는 적극적인 투자전략과

수익률 관리가 필요해요.

성공적인 퇴직연금 관리를 위해서 투자 전략과

수익률 관리를 적극적으로 해야 합니다.

수익률 관리를 적극적으로 해야 합니다.

퇴직연금은 은퇴 후의 삶을 안정적으로 지원하는 중요한 금융 수단으로 수익률 관리를

제대로 하지 않으면 물가 상승으로 인해 자산의 실질가치가 하락할 위험이 있습니다.

투자상품 비중 확대

-

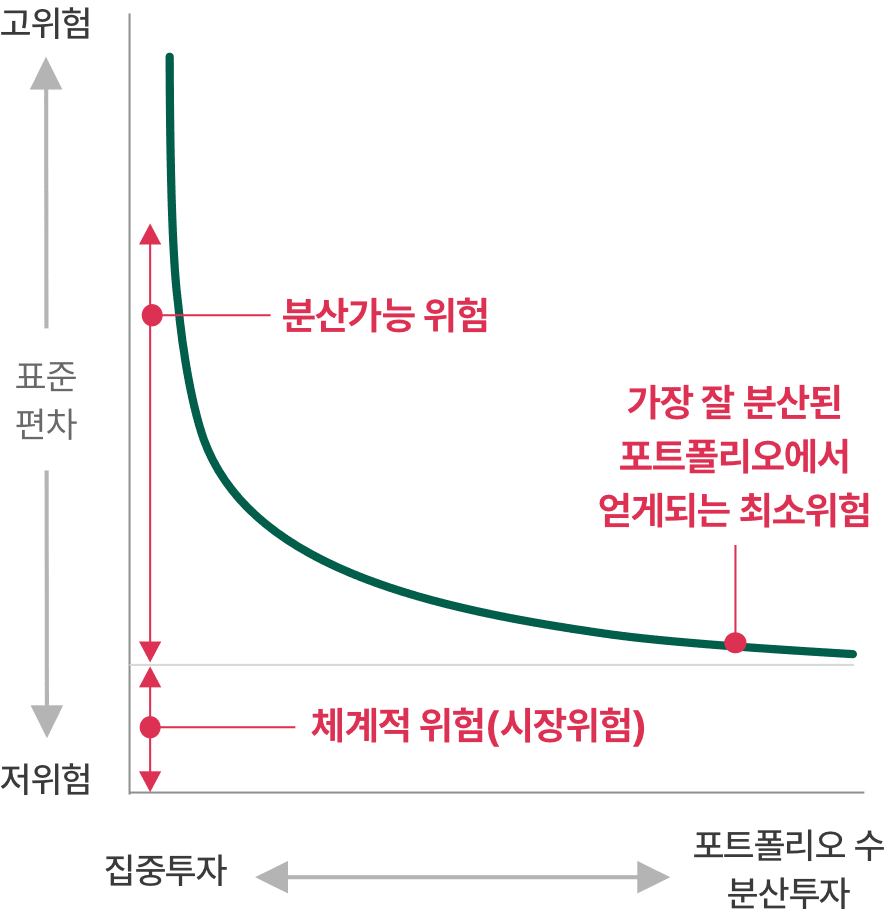

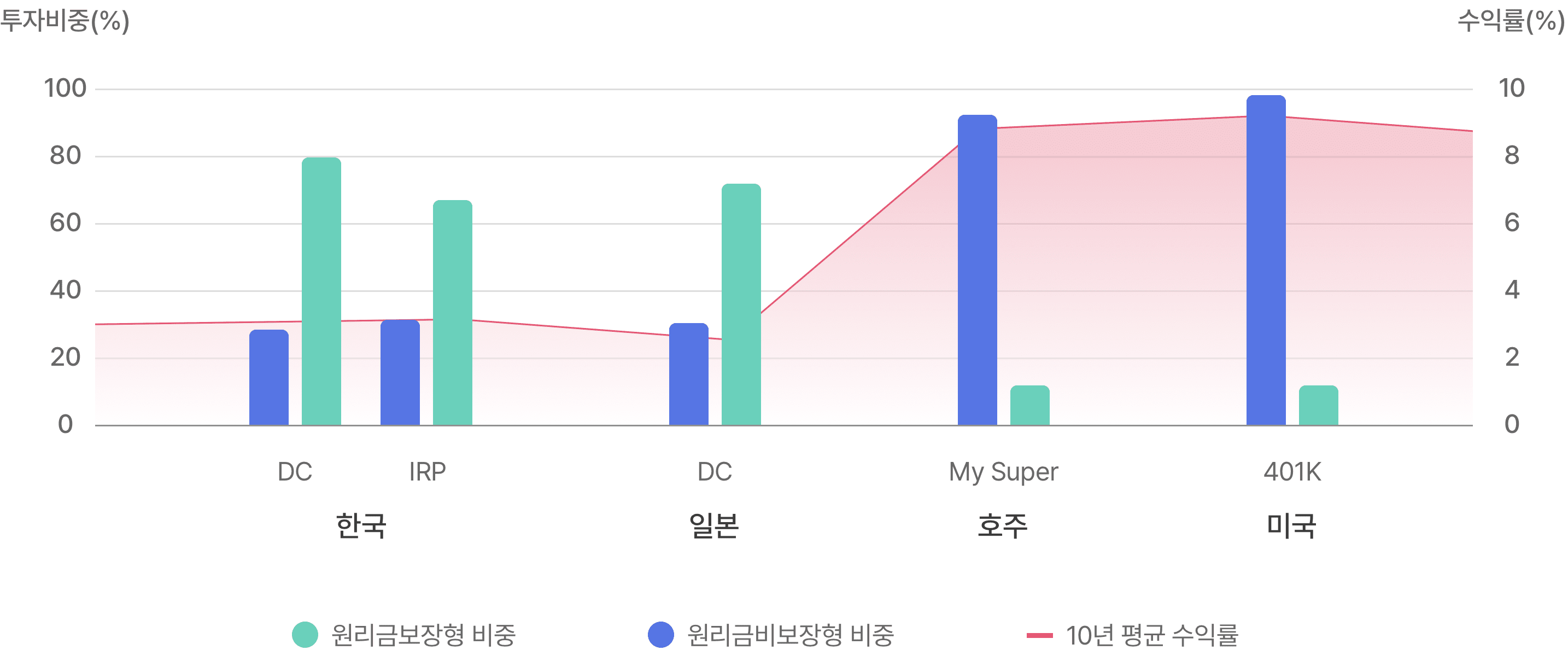

한국의 퇴직연금 수익률이 주요 선진국 대비 낮다고요? 그 주된 이유는 투자상품 비중이 낮고, 예금 등 원리금보장상품 비중이 너무 높기 때문이에요.

-

장기투자가 필수인 연금 투자에 있어서 투자상품을 활용한 글로벌 분산투자 수익률은 예금 등 원리금보장상품 수익률 보다 장기적으로 높을 가능성이 커요.

-

하나은행이 선별한 양질의 투자상품 비중을 확대해 보세요.

한국·일본 원리금보장상품

비중 약 85% ↓ 수익률 2% 초반

비중 약 85% ↓ 수익률 2% 초반

호주·미국 원리금보장상품

비중 10% 미만 ↓ 수익률 8% 상회

비중 10% 미만 ↓ 수익률 8% 상회

높은 예금 비중

→ 낮은 장기(10년 평균) 수익률

높은 예금 비중은 낮은 장기 수익률로 연결됩니다.

한국의 DC와 IRP 투자비중 및 수익률- DC – 원리금보장형 및 원리금비보장형의 비중은 약 8 대 2이며, 10년 평균 수익률은 약 2%

- IRP – 원리금보장형 및 원리금비보장형의 비중은 약 7 대 3 이며, 10년 평균 수익률은 약 2%

- DC – 원리금보장형 및 원리금비보장형의 비중은 약 7.5 대 2.5이며, 10년 평균 수익률은 약 2%

- My Super – 원리금보장형 및 원리금비보장형의 비중은 약 1 대 9이며, 10년 평균 수익률은 약 8%

- 401K– 원리금보장형 및 원리금비보장형의 비중은 약 0.5 대 9.5이며, 10년 평균 수익률은 약 9%

정기적 관점의 투자

-

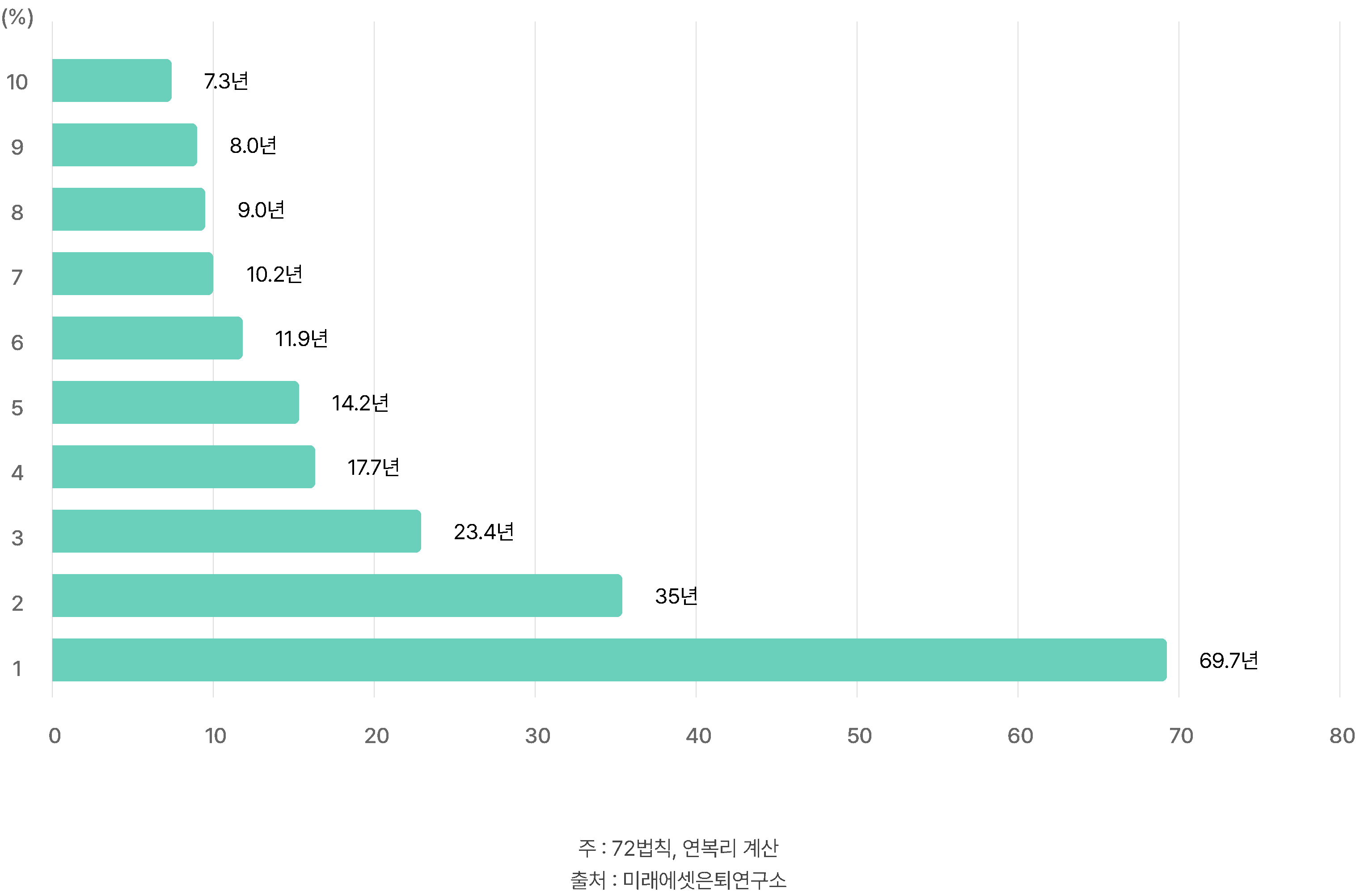

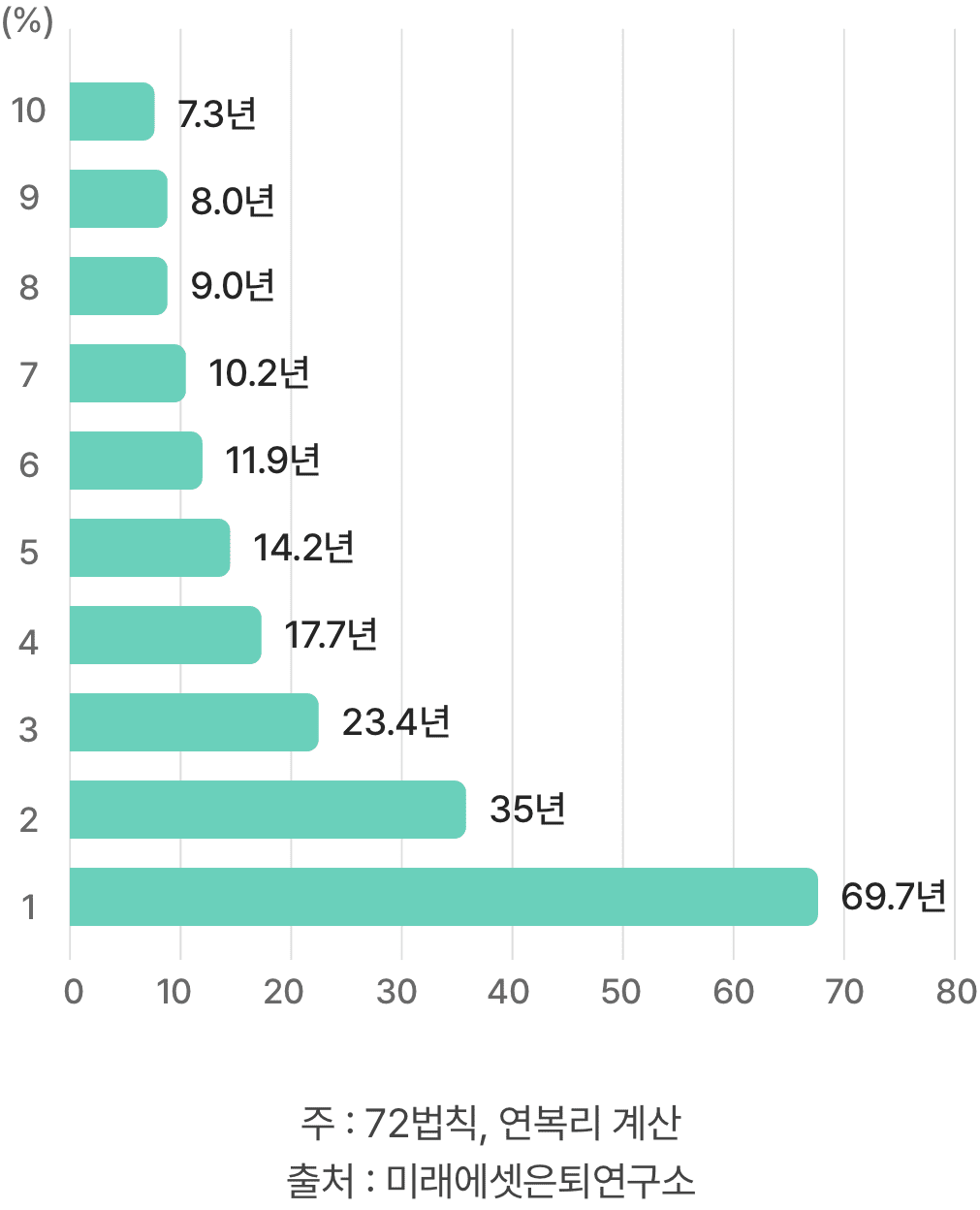

72법칙을 아세요? 원금의 2배를 만드는데 걸리는 시간을 계산하는 공식이에요. 수익률로 72를 나누면 원금이 2배가 되는 시간이 계산되요.

-

예시) 3% 예금 수익률로 투자 시 투자원금의 2배가 되는 시간 약 24년, S&P500 과거 10년 평균 수익률인 8%로 투자 시 투자원금의 2배가 되는 시간 9년

-

어차피 장기투자인 연금. 적절한 투자상품 투자로 장기 수익률을 높여보아요.

원금의 2배 만드는데 걸리는 시간

72의 법칙 : 원금의 2배를 만드는데 걸리는 시간이나 수익률 계산 공식(72÷수익률)

72의 법칙 – 연복리로 원금의 2배까지 걸리는 시간

수익률 1%의 경우 69.7년, 수익률 2%의 경우 35년, 수익률 3%의 경우 23.4년, 수익률 4%의 경우 17.7년, 수익률 5%의 경우 14.2년, 수익률 6%의 경우 11.9년, 수익률 7%의 경우 10.2년, 수익률 8%의 경우 9.2년, 수익률 9%의 경우 8년, 수익률 10%의 경우 73년

출처 - 미래에셋은퇴연구소